ボーナスなしが3割?もらえない人の強い家計の作り方

ボーナスがない事業所の割合は約3割

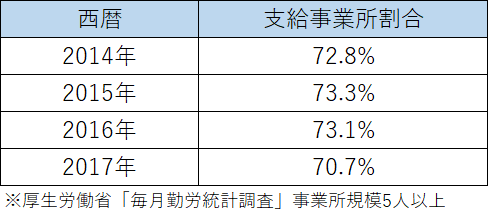

年末になると盛り上がるのが、ボーナスに関する話題です。最近は特に「大手企業、冬のボーナス過去最高額」などの明るい話題が世を賑わせていますが、その一方で、ボーナスが少なかったり、そもそもボーナスがなかったりする人もいるはずです。厚生労働省が発表する「毎月勤労統計調査」によると、冬のボーナスを支給している事業所数の割合は約7割となっています。つまり、約3割の事業所では「ボーナスがない」と読み取れます。

出費が多くなりがちな年末年始は、それらの出費をボーナスでまかなう人が大半だと思います。しかしボーナスがなければそうはいかず、それらの費用を捻出するのに苦労する人もいるのではないでしょうか。

出費が多くなる時期は、年末年始以外にも、春の転居や入学シーズン、夏休み期間など年に何回か訪れます。そんな時のために、ボーナスが「少ない」または「ない」人の家計対策を考えていきましょう。

ボーナスに頼らない家計作り

そもそもボーナスはもらえると嬉しい反面、家計的には日頃の不足分をボーナスで穴埋めするなど、ボーナス頼みの習慣がついてしまうというマイナス面もはらんでいます。そこで提案したいのが、ボーナスに頼らない強い家計を作ってしまうことです。まずは、ボーナスの使い道として想定される分の金額を洗い出し、その金額を生活費の口座とは分けて貯めておくことを試してみてください。

特別支出をリストアップ

ボーナスの使い道として考えられるイベント費用(特別支出)をリストアップして、項目ごとに予算を立ててみましょう。・年末年始の帰省費用……10万円

・いつもよりちょっと豪華な外食代(年3回分)……10万円

・家電の買い替え費用……10万円

・夏休みの旅行代……15万円

・冠婚葬祭費……5万円

・税金(固定資産税、自動車税など)……15万円 など

このようにリストアップが終わったら、予算を集計して、その金額を生活費の口座とは別の口座に貯めるようにしておきましょう。

特別支出の貯め方は?

さて、ここからは予算立てした特別支出の貯め方です。まずは次の順番ではじめてみましょう。家計の見直し⇒余剰金を捻出⇒貯金する

家計の無駄を徹底的に洗い出す!

家計を見直す際に最初にすべきことは、家計簿をつけることです。今まで家計簿をつけたことがない方であれば、まずはつけてみましょう。家計簿をつけることは、家計全体のお金の流れを把握できるのと同時に、家計の無駄を発見できる効果があります。家計簿は手書きでもスマホアプリでも、自分がやりやすい方法でOKです。以下に、家計支出の中で無駄が生じやすい代表的な費用と、改善するための対策を挙げておきます。

●スマホ代などの通信費

<改善策>

・格安スマホに変える

・ガラケーを使う

・固定電話をやめる

・インターネットとスマホ代のセットプランにする

●外食費

<改善策>

・お昼はお弁当を持参する

・外食する回数を決めてしまう(例…ランチの外食は週に1回まで、夜の外食は月に2回までなど)

●保険料

<改善策>

・死亡保障は、保険料が割安な収入保障保険や会社の団体定期保険などで備える

・医療保険をやめて健康保険でカバーする

・ネット系損保の自動車保険に加入する など

●居住費

<改善策>

・住宅ローンをより安い金利のものに借り換える

・賃貸なら賃料の安い物件に引っ越す

「先取り貯蓄」を即実行!

家計の見直しにより余剰金を捻出できたら、余剰金を貯金に回しましょう。また確実に貯金するためには、給料などの収入を得た段階で即座に貯蓄すること(これを先取り貯蓄と言います)を行ってください。先取り貯蓄をするには、会社員であれば社内預金や財形貯蓄制度(会社が制度を導入していれば)、それ以外では、銀行の積立定期預金などもおすすめです。収入から貯金分を自動的に引き落とされる仕組みを作ってしまうことが重要なのです。

特別支出は別口座に資金移動する

ある程度貯まってきたら、特別支出の予算分の金額は、特別支出専用の口座に移しておくとよいでしょう。普段の貯蓄と特別支出用の口座を分けておくことで、特別支出の使い過ぎを防ぐことができるからです。このように特別支出を貯めておけば、ボーナスが支給されなかったとしても家計が回るようになります。また、特別支出の予算の中に、家族が楽しむための費用も見積もっておくことで、ボーナスが支給された時と同じような気分を味わうことができます。ボーナスに頼らなくてもよい強い家計を作りましょう。

(文:小澤 美奈子(マネーガイド))

0 件のコメント:

コメントを投稿